学生納付特例制度による年金未納の期間が、老後にどう影響するか気になりませんか?

このブログではFPの僕が、年金未払いの月数に応じて減額される金額の概算を解説し、お得な対策を3つ紹介します。

僕も学生時代に年金の支払いを免除していて、実際にあとから追納してみた実体験も交えて書いていますので参考にしてみてくださいね。

・学生時の免除分をあとからお得に払う方法と、いくら年金が増えるか知りたい人

・学生時に年金未払いがあり、もらえる年金がいくら減るか気になる人

・年金の特例免除によるデメリットを知りたい学生さん

・学生時の年金未納分を追納しないとどうなるか知りたい人

こんにちは!ぽこまめ(@poco_mame)です。

タップできる目次から、ご覧になりたい項目へ飛べます。

もくじ

まず最初に結論

これから書く解説を踏まえて、まず最初に端的に結論を書きます。

・学生納付特例制度など納付の免除・猶予を使うと、将来もらえる年金が減ります。

・老後に備えるお得な対策を3つ紹介します。

以降に、ここに書いた内容の理由や詳細を解説していきます。

日本年金機構が正式に公表している情報や、僕自身の体験談を交えながら解説しますので、ぜひ参考にしてくださいね。

なお、このブログでは自営業者、農業・漁業者、学生時代に加入する国民年金第1号被保険者について書いています。

学生納付特例制度で年金がいくら減るか解説

学生納付特例制度などを利用して国民年金の納付を免除または猶予すると、次の式で計算して出た金額が老後にもらえるはずだった満額の年金額から毎年減ります。

この式の意味は

【分母】 毎月払うべき年金保険料は、合計すると20歳から60歳までの40年間×12ヶ月=480ヶ月分です。 【分子】 学生納付特例制度を利用すると、月単位で年金保険料の納付を猶予した期間がカウントされます。

つまり、毎月の年金保険料をすべて納付した場合に占める未納の月の割合を、満額の年金額にかけた金額が老後に毎年もらえる年金額から減額されます。

例えば、一浪で大学に入学して4年後に卒業する場合を概算すると、誕生日により個人差がありますが20~23歳の4年間(48ヶ月)が年金保険料未払い期間と仮定できます。

これを上の数式に当てはめると

つまり、学生納付特例制度を4年間利用することで、満額の1割の金額が老後にもらえるはずだった満額の年金額から毎年減額されてしまいます。

これは具体的には、学生納付特例制度を4年間利用した人が年金受け取り開始の65歳から10年後の75歳までにもらう年金額を合計すると、その期間に満額の年金をもらう人と比べて1年分も年金が少ないという計算になります。

僕は大学院まで学生だったので、その分かなりの金額が老後にもらえる年金から毎年減額されることになります・・・

年金の「満額」とはいくら?

国民年金(老齢基礎年金)の満額の年金額は780,900円です。(2021年)

つまり、40年間×12ヶ月=480ヶ月分の年金保険料を納付することで、780,900円が老後に年金として毎年受け取れます。

この満額の年金額は、こちらの日本年金機構のHPで正式に公表されています。

上で紹介した例を具体的に計算してみます。

一浪で大学に入学した場合を概算すると、学生納付特例制度により20~23歳の4年間(48ヶ月)が年金保険料未払いとなるので、満額の1割の金額である78,090円が老後にもらえる年金から毎年減額されてしまいます。

もらえる年金を満額に近づける方法

あとから追納する

学生納付特例制度を利用することで、その期間に応じて老後にもらえる年金が減りますが、10年以内ならばあとからその期間の年金保険料を支払うこと(追納)でもらえる年金を満額に近づけることができます。

ただし、追納はタイミングが重要でして、その理由をこれから書いていきますね。

追納のタイミングが重要な理由

学生納付特例制度を利用した期間の翌年度から3年度目以降に追納する場合は、当時の年金保険料から増額されてしまいます。

つまり、大学を卒業して社会人になった3年以内に追納しなければ、年金保険料はどんどん値上がりしてしまうのです。僕も追納はしましたが、入社後3年以内に納付するのはなかなか痛い出費でした。

年金をあとから追納する金額はいくら?

それでは、その具体的な追納の金額がいくらなのか気になりますよね?

それは、およそ15,000円~16,000円です。

学生納付特例制度を利用していた時期により、追納すべき金額がつぎのように異なります。(日本年金機構のHPより引用)

| 学生納付特例制度を 利用した時期 | 追納金額 |

| 平成23年度の月分 | 15,350円 |

| 平成24年度の月分 | 15,200円 |

| 平成25年度の月分 | 15,180円 |

| 平成26年度の月分 | 15,330円 |

| 平成27年度の月分 | 15,650円 |

| 平成28年度の月分 | 16,310円 |

| 平成29年度の月分 | 16,520円 |

| 平成30年度の月分 | 16,360円 |

| 令和元年度の月分 | 16,410円 |

| 令和2年度の月分 | 16,540円 ©pocomame.com |

この金額を社会人になって若いうちに払うのは、かなりキツかったです。

僕は大学院卒のため、学生納付特例制度を利用した期間が長いので追納はとても痛い出費でした。

これを読んで、この程度の金額がキツイというのが意外だと思われた学生の人はいませんか?

僕も学生の頃は、社会人になれば学生のバイトで稼ぐよりも収入が増えるから、追納はそれほど苦ではないだろうと思っていました。

しかし、実際は所得税・住民税・奨学金の返済・スーツなどとそのクリーニング代・帰省の交通費・一人暮らしの家賃光熱費など、生きているだけで払わなければいけない大きなお金がたくさんあります。

それでも老後のために追納したかった僕は、どうにかしてお得に追納する方法はないか探してみました。

お得な追納の方法

僕がたどり着いた国民年金のお得な追納方法は、楽天ポイントが貯まるPay-easy(ペイジー)を楽天銀行で利用する方法です。

似てますけど、paypayではありませんよ。

ペイジーとは、年金などの払込書に書かれた番号をスマホやパソコンで入力するだけで簡単に支払いができるオンライン決済方法です。

さまざまな銀行でペイジーが利用できますが、僕が楽天銀行を選んだ理由は次のようなメリットがあるからです。

1.ペイジーの利用で楽天ポイントをもらえる。

2.ATMを見つけやすい。

3.利息がつきやすい。

ここに書いた、楽天銀行がお得な理由を詳しく書いていきますね。

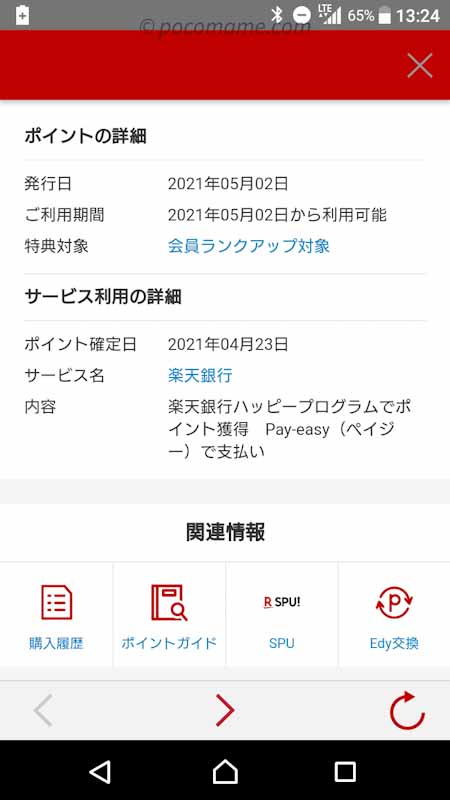

1.ペイジーの利用で楽天ポイントをもらえる。

このように金額に関わらず、ペイジーでの支払いごとに楽天ポイントをもらえます。

この画像にある社会保険料(国庫金)が国民年金の追納です。

国民年金の追納以外にもペイジーは使えますので、僕は固定資産税など現金で支払っていたものをペイジーへ支払い方法を統一することでお得になりました。

2.ATMを見つけやすい。

楽天銀行ではセブンイレブン、ローソン、ファミリーマート、ミニストップに設置されているATMも利用できます。

僕はいつもATMを探すというよりも、コンビニを探す感覚なので簡単にATMにたどり着けます。

かんたんな条件(楽天銀行口座での給与受け取りなど)を満たせば、ATM手数料と振り込み手数料が無料で使えるところも嬉しいですね。

3.利息がつきやすい。

楽天銀行は金利が大手銀行の約20~100倍なので、利息がつきやすいというメリットがあります。

僕も大手銀行に預けていた預金をすべて楽天銀行に預けているので、定期的に利息をもらっています。

このように毎年3月と9月に利息が振り込まれるので、使う予定のないお金が働いているような感覚で嬉しいですね。

預金残高は恥ずかしいので秘密にさせてください・・・

※お得な支払い方法を考えてまず思いつくのがクレジットカードですが、国民年金の追納にクレジットカードは使用不可能であるとこちらの日本年金機構のHPに書かれていました。

実際に年金をお得に追納してみた

年金の追納は思っていたよりも簡単でした。

1.ねんきんネットから追納の申し込み 2.払込書を郵送で受け取り 3.楽天銀行アプリからペイジーで納付

この3ステップで家から出ずに、手数料も無料で楽天ポイントをもらいながら追納できました。

実際に追納してみた感想としては、ねんきんネットがかなり便利に感じました。

ねんきん定期便のハガキを紛失していても、ねんきんネットから納付済みの年金保険料や老後にもらえる年金額などを一括して見ることができました。

ねんきんネットへは、マイナンバーカードとそれに対応したICカードリーダがあればPCからかんたんにアクセスできましたよ。

ICカードリーダーは、こちらの公的個人認証サービスポータルサイトでも公式に推奨されているソニー製のRC-S380がオススメです!

付加年金を納付する

追納以外にも、老後にもらえる年金を満額に近づけるための方法があります。

あまり知られていませんが、付加年金を納付することで老後にもらえる年金を増やすことができます。

付加年金とは、学生などの国民年金第1号被保険者が定額保険料と合わせて月額400円を納付することで、老後にもらえる年金に次の式で計算される金額が毎年上乗せされる制度です。

200円×付加年金を納付した月数

つまり、2年以上年金を受けとることで元がとれるお得な制度です。

付加年金と追納に関して、納付する保険料と、増える年金額からその還元率をかんたんに概算してみました。

| 種類 | 納付する年金保険料 | 増える年金額 | 還元率 |

| 付加年金 | 月額400円 | 200円 | 50% |

| 追納 | 月額約15,000~16,000円 | 約1,600円 ※ | 約10% ©pocomame.com |

付加年金の場合は、納付する年金保険料に対する増える年金額から計算した還元率が50%と高めです。

この付加年金の年金保険料も、楽天銀行から楽天ポイントをもらいながらペイジーで支払うことが可能です。

年金以外の投資でお金を増やす

どうしても、追納は会社員になって若いうちに納付する必要があるので、なかなか痛い出費となります。

ここまで記事を読んでみて、追納はハードルが高いと感じた人もいらっしゃるかもしれません。

すこし年金から話は離れますが、次のような人に適した方法があります。

10年以内に追納のための資金作りが必要な人 そもそも年金に頼らず長期的に資産作りしたい人 若さを武器にして今のうちから資産をコツコツ増やしたい人

その方法として、純金積立の特徴を僕の実体験と合わせて解説していますので、ぜひ参考にしてみてください。

純金積立を紹介している理由は、純金積立は積立NISAよりも、その非課税枠に相当する金額が実質的に多いからです。

投資で出た利益に対する税金を払う必要がない、または少なくてすむので、お金を増やしたい人にとっては無駄を省けて嬉しいですね。

加えて、純金積立は月々1000円程度から投資でき、その積立投資特有のドルコスト均等法によって時間を見方につけて投資することができます。

若い人ほど時間をかけて投資することができるので有利ですね。

まとめ

ここまで読んでいただき、ありがとうございました!

学生時に年金未払いがあり、それを未納のままだとどうなるか不安な人にとって参考になれば嬉しいです。

その支払いを猶予していた分はあとから遡って追納できますが、その納付期限があるため代替手段としての投資方法も紹介しました。

Pay-easy(ペイジー)を楽天銀行で利用して国民年金を追納すると楽天ポイントが貯まるのでオススメです。

ご自身に合った方法を探してみてくださいね。

コメント