投資で出た利益の税金を節税したいと思いませんか?

このブログでは、純金積立への投資で出た利益が非課税となった体験談を書いています。

純金積立がNISA以外で利益が非課税になる投資方法である理由をFPの視点で解説します。

サラリーマンの20万円を超える利益への課税対策にも有効です。

・NISA以外で利益が非課税の投資方法を知りたい人

・確定申告の20万円のボーダーを気にせず非課税で投資したいサラリーマン

・積立NISA以外の積立投資でリスクを分散したい人

・純金積立の口コミや体験談が気になる人

こんにちは!ぽこまめ(@poco_mame)です。

タップできる目次から、ご覧になりたい項目へ飛べます。

もくじ

1.最初に結論!

NISA以外で利益が非課税になる投資方法について、これから書く解説を踏まえて先に結論を書きます。

NISA以外で利益が非課税になる投資方法とは?

純金積立などの現物資産を売却して利益を非課税にできる。

2~3章に書きますが、純金積立は条件を満たせばNISAや積立NISAのように利益を非課税にすることが可能です。

その条件とは、国税庁も正式に公表している内容で、それほどハードルの高いものでもありません

特別な知識は不要で、私のような普通の会社員でも簡単に実践できました。

以降の章で、その詳細について書いていますのでぜひご覧下さい。

2.利益が非課税になった実体験

何への投資で利益が非課税になる?

現物資産の中でも、私が一番分かりやすいと感じた純金積立による利益が非課税になった体験談について書きます。

現物資産といっても、実際に家に現物を保有するのではなく、ネット証券会社で投資の対象として現物資産を選ぶだけでした。

投資のやり方としては、ネットでNISAや積立NISAに投資する方法と同じような感覚でした。

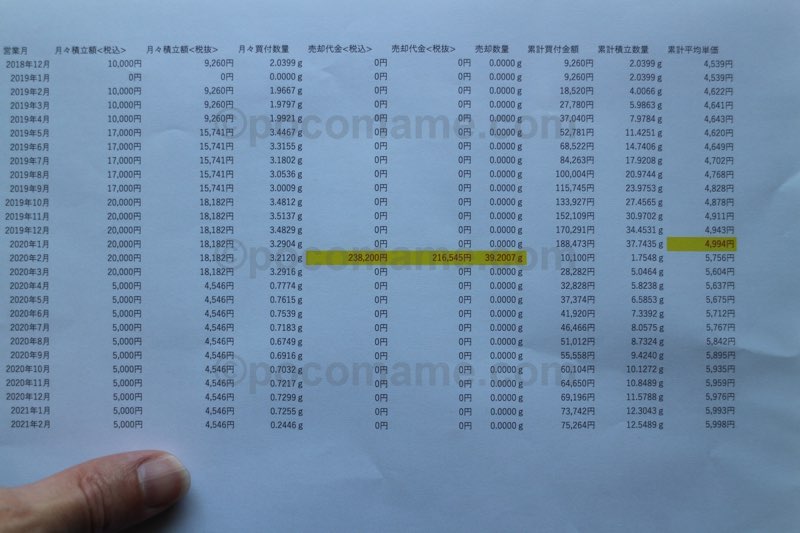

まず、どれほど利益が出ていたかを実際の取引明細で確認してみましょう。

こちらが純金積立の取引明細です。

どこが利益か分かりにくいですね・・・

ちょっと拡大して純金の売却代金と累計買付金額にマーキングした画像がこちらです。

売却代金が238,200円、累計買付金額が188,473円であることが分かりますね。

つまり純金売却による利益は238,200 – 188,473 =49,727円です。

5章に書きますが、純金積立によるドルコスト均等法によって累計買付金額を低くすることができ、売却代金に消費税を上乗せして高くすることで利益を増やすことができました。

この利益が正式に非課税となり、1円も税金を払わずにすみました!

以降では、純金積立の利益が0円になる方法や理由について、より具体的に書いていきます。

正式に利益が非課税になりました!

ここでは、私が実際に確定申告で純金積立の利益が非課税となった体験をスクショ等を交えて紹介します。

サラリーマンの私は給与以外の収入は20万円以下でしたが、昨年にマンションを購入しましたので、住宅ローン控除のために確定申告をしました。

そのついでに純金積立の利益を申告し、堂々と利益が非課税となった体験談となります。

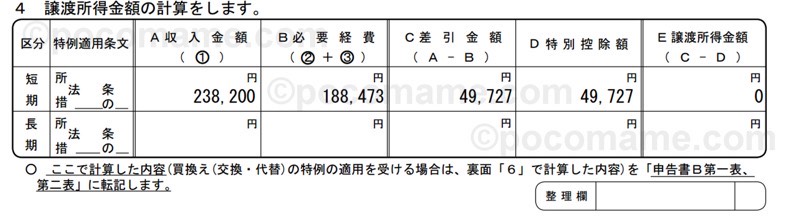

こちらが、私の確定申告の中で純金積立の利益を申告した「譲渡所得の内訳書(確定申告書付表)【総合譲渡用】」のページ抜粋です。

一番右のE 譲渡所得金額の欄が0円になっていますね。

これは純金を売却(譲渡)することで発生した利益(所得)は0円になったことを意味しています。

所得0円に対する税金はもちろん0円です。

この中でも注目すべきはD 特別控除額の欄が49,727円になっているところです。

私は純金積立で49,727円の利益を出していましたが、この特別控除額によってその利益が課税対象から引かれているのです!

以降に、この気になる特別控除の仕組みを理由と共に書いていきます。

3.利益が非課税になる理由を解説

理由の解説

先に端的に理由を書きます。

1.純金積立などの現物資産への投資で出た利益は総合課税の譲渡所得である。

2.金その総合課税の譲渡所得は、特別控除として50万円までは課税対象から引かれる。

3.したがって、50万円以下の利益は非課税となる。

まず1について、純金積立などの現物資産(土地建物や株式等を除く)への投資で出た利益が総合課税の譲渡所得であることは、国税庁が正式に公表しています。

次に2について、その総合課税の譲渡所得は以下の計算式で課税されます。

つまり3のように、その年の他の総合課税の譲渡所得と合計して純金積立の利益は50万円までなら非課税となることが分かりますね。

【総合課税の譲渡所得の計算式】

譲渡所得の金額

= 譲渡価額 -(取得費(注1) + 譲渡費用(注2) - 50万円(注3)出典:国税庁ホームページ

(注)

1 取得費とは、一般に購入代金のことです。このほか、購入手数料や設備費、改良費なども含まれます。ただし、使用したり、期間が経過することによって減価する資産にあっては、減価償却費相当額を控除した金額となります。

2 譲渡費用とは、売るために直接かかった費用のことです。

3 譲渡所得の特別控除の額は、その年の長期の譲渡益と短期の譲渡益の合計額に対して50万円です。その年に短期と長期の譲渡益があるときは、先に短期の譲渡益から特別控除の50万円を差し引きます。

なお、譲渡益の合計額が50万円以下のときは、その金額までしか控除できません。

少し、ここで出た専門的な言葉について簡単な言葉で解説します。

総合課税:給与など他の収入と合計して、その合計額に課税する方法です。 譲渡所得:モノなどを他人にあげる(譲渡する)ことで発生する利益です。 長期の譲渡益/短期の譲渡益:譲渡するモノの所有期間が5年以上ならば長期・5年以内ならば短期の譲渡益と区分が分かれます。 ※長期の譲渡益は、総合課税の計算でその1/2の金額だけを給与収入などと合計できるメリットがあります。

サラリーマンの20万円対策

ここでは、サラリーマンが確定申告する必要がある、20万円を超えるNISA口座以外の株などで出た利益に対して、税金を払いたくない人に向けて書きます。

純金積立などの現物資産への投資は、この払いたくない税金への対策としても有効です。

サラリーマンとしては、せっかく出した利益に対して税金を払いたくないですし、そのために確定申告することも面倒ですよね。

そこで、よくある手段がこちらです。

「特定口座 源泉徴収なし」の証券口座で株などを取引し、年間の利益が20万円以内となるように調整する。

普通のサラリーマンである私も、余分な税金を払いたくないので「特定口座 源泉徴収なし」の証券口座を活用しています。

この方法よりも、純金積立などの現物資産への投資で出た利益は50万円までは非課税となるので安心感があります。

4.ネットから気軽に実践できます

ネットで気軽に買える現物資産には、主に純金、プラチナ、銀があります。

3章に書いたように、これらへの投資で出た利益は総合課税の譲渡所得として50万円以下の利益は非課税となります。

それらの現物資産にネットで投資するには、証券会社の証券口座が必要です。

私の場合は、楽天証券で毎月純金積立をしていまして、楽天証券を選んだ理由は3つあります。

1.純金積立の手数料が最も安い

2.金、プラチナ、銀すべての取り扱いがある

3.楽天ポイントを活用して投資できる

純金だけであれば、他にもさまざまな証券会社の選択肢があります。

私は純金積立を始めようとしたときに、同じ純金の値動きに対して投資するならば当然手数料が安いほうがお得だと思い、証券口座を純金積立の手数料で比較して手数料が最も安い楽天証券を選びました。

楽天証券を実際に使ってみた感想としては、純金積立以外にも投資商品の選択肢が多いので、これ一つで資産を有効活用できて便利だと思いました。

あと、楽天ポイントを活用して投資できる点はお得に感じます。

実際に、知らぬ間に貯まった楽天ポイントを国内株式や投資信託を購入する足しにしています。

特に、使う予定のない期間限定ポイントは期限が切れる前に定期的に購入している投資信託の購入に充てることで、無駄を無くして投資もできるので得した気分になります。

初めての取引で楽天ポイントをもらえるキャンペーンを開催しているので、特に初心者の人には楽天証券がおすすめです。

5.純金積立のメリット・デメリット

メリット

積立NISAと同じドル・コスト均等法の恩恵がある

純金積立は定額をコツコツと投資するので、投資の初心者にはありがたいドルコスト均等法が積立NISAと同様に活用できます。

私のような普通のサラリーマンは、投資商品の分析に時間をなかなか割くことができません。

そこで、ドルコスト均等法の恩恵を受けられる純金積立を試した感想としては、知らぬ間に勝手に利益が出ていたという実感でした。

個人的に、純金積立は積立の設定だけで以降は時間を節約しつつ、ドルコスト平均法により時間を見方につけることができた点は気に入っています。

売りのタイミングが分かりやすい

純金は「有事の金」とも言われるとおりに世界情勢が不安定になると価格が上昇する傾向があります。

したがって、NISAや積立NISAの投資と比べると分析作業がラクです。

実際に、私も純金積立は最初の積立額の設定を済ませてからは売却までずっと放置していました。

朝食を食べながらニュースをなんとなく見て、世界情勢が不安定になってきたところで久しぶりに積立額を見ると利益が出ていたという結果でした。

この体験を踏まえて、純金は売るタイミングが分かりやすいと私は感じています。

システマティックリスク対策になる

システマティックリスクとは、例えば株式市場全体の変動により株価が下落するリスクのことです。

つまり、NISAや積立NISAで国内株、先進国株、新興国株と分散投資したつもりであっても、このシステマティックリスクによりそれらが同時に下落するリスクがあります。

例えば、積立NISAの商品は資産クラスで分けると国内外株式、国債、J-REIT、ミックス型などが挙げられます。

よくあるリスク分散の手段として、これらの資産クラスにそれぞれ分散投資する方法が考えられます。

しかし、その中のミックス型の投資信託には国内外株式が含まれており、結局はその国内外株式の部分で資産クラスが株式に重複していてシステマティックリスクへの対策になっていないこともあります。

加えて、積立NISAで投資できる投資信託の資産クラスは株式に偏っています。

積立NISAの対象商品は、金融庁が独自の基準で選んだものから証券口座で購入できるようになっています。

その金融庁が公表している「つみたてNISAの対象商品」のページから対象資産別の一覧を見ると、積立NISAで投資できる投資信託の資産クラスは株式に分類されるものが大半を占めていることが分かります。

システマティックリスクに対して、できるだけ対策する手段は資産クラスの分散投資です。

私の場合は、積立投資する資産クラスを根本的に分散するために積立NISA以外で投資先を探した結果、株式などとは異なる現物資産である純金積立に行き着きました。

実際に、コロナショックにより株式市場全体が下落したときには純金積立は真逆の動きで高騰し、リスクを分散できたと実感しました。

消費税増税で利益が増える

純金などの現物資産は購入時に消費税を払い、売却時に消費税が買う側から払われるため、その間に増税されるとその分利益が増えます。

実際に、私が純金を保有していた間に消費税が8%→10%と増税されたため、その差である2%は売却時に上乗せとなりました。

消費税増税によって実質的にはインフレが発生します。

具体的に例えますと、消費税が2%上がる瞬間には

1000円のランチは約1020円に値上がりします。 1000円の現金は1000円のままです。 1000円で購入した純金は約1020円に価値が上がります。

このように、純金積立などの現物資産は現金よりもインフレリスクに強いことが分かりますね。

デメリット

控除額を超える利益に注意!

3章で詳しく書きましたが、純金積立などの現物資産への投資で出た利益は総合課税の譲渡所得であり、そこからの特別控除額である50万円を超える利益に対しては課税されます。

その税率は、利益を他の給与所得や事業所得などと合計した金額に対する累進課税(所得が高くなると税率も高くなる制度)で決まります。

私は純金積立で利益が50万円以内だったので特別控除により課税されず、1円も税金を払わずにすみました。

手数料の影響が大きい

ネットで純金積立をするには証券口座が必要です。

さまざまな証券会社が純金積立を取り扱っており、それぞれ売買時の手数料が異なります。

同じ純金の値動きに対して投資するならば、当然手数料が安いほうがお得です。

純金積立は長期間続ける投資なので、手数料の少しの差であっても蓄積すると利益の額に影響が出ます。

ほとんどの証券会社は無料で気軽に証券口座を開設できますが、そのあとずっと払う手数料までチェックしておきたいですね。

私は純金積立を始める前に手数料を確認したところ、楽天証券が最も安かったので即決しました。

元本割れのリスクがある

元本割れ(投資した商品の価値が、投資した金額より下回る)は投資の世界では決まり文句ですね。

純金積立に限った話ではありませんが、どんな投資にも元本割れのリスクはあります。

純金積立はコツコツと長い期間に渡って続けるので、当然どこかのタイミングで元本割れが発生することはあります。

実際に私も純金積立の状況を週一くらいの頻度で確認していましたが、元本割れしていることもありました。

しかし、上のメリットの部分で書きましたが、純金積立はドルコスト均等法の恩恵を受けられます。

そのため、積立の期間が長くなると元本割れすることも減りました。

純金積立は他の投資と同様に元本割れのリスクはあるものの、時間を見方につけることができます。

6.まとめ

ここまで読んでいただき、ありがとうございます!

このブログでは、純金積立への投資で出た利益が非課税となった体験談を書きました。

純金積立の利益は50万円までなら非課税になる仕組みを活用することで、節税することができました。

ドルコスト平均法により時間を見方につけることができる純金積立は、サラリーマンとしても、FPとしても、おすすめの投資方法です。

これから純金積立を始めようとしている人や、NISA以外で利益が非課税になる投資方法を探している人の参考になればうれしいです。

コメント